29.05.2020 | Zprávy

Kam až mohou vyrůst ceny nemovitostí? Přijde další realitní krize? Jak se budou vyvíjet úrokové sazby? Je výhodné investovat do nemovitostí, a jaký výnos mohu očekávat? Na tyto a další, často kladené dotazy, se v dnešním článku na základě faktů, zkušeností a statistik zaměříme.

Jak vlastně aktuálně my Češi žijeme v porovnáním se zbytkem Evropy?

Stejně jako Poláci a Maďaři lpíme oproti státům v západní Evropě na vlastním bydlení. Skoro 80 % Čechů bydlí ve vlastním, v Polsku a Maďarsku dokonce přes 80 %. Oproti tomu v Německu nadpoloviční většina obyvatel bydlí v podnájmu, a to 54%, ve velkých městech více než 70%, v hlavním městě Berlíně se jedná dokonce o 85% obyvatel, kteří bydlí v podnájmu.

V Evropské unii tak Česká republika patří k zemím s nejnižším podílem nájemního bydlení.

Vysoké ceny nemovitostí a přísné podmínky hypoték brání v pořízení vlastní nemovitosti hlavně mladým párům s dětmi a lidem s průměrným příjmem. To je také hlavním důvodem, proč se mladí nemohou osamostatnit dříve. Z nedávno zveřejněných demografických údajů Statistického úřadu EU (Eurostat) vyplývá, že ve věku od 25 do 34 let žije ve společné domácnosti s rodiči 28,5 % Evropanů. V Česku je to až 32 %.

Při tomto trendu budou mladí lidé využívat převážně pronájmů a poměr lidí bydlících ve vlastním bydlení se bude pomalu přesouvat směrem k západoevropským zemím. Dá se očekávat, že zájem o nájemní bydlení v letošním roce u nás významně poroste.

Už teď platí, že se poskytuje méně hypoték, prodává se méně nemovitostí a začíná být větší poptávka po nájmech. Důvod je prostý: lidé, kteří by dříve dostali hypotéku třeba na malý byt či domek už hypotéku nedostanou. Nezbyde jim nic jiného než si bydlení pronajmout.

Trend přesunu poměru nájemního a vlastního bydlení začne logicky ve velkých městech, lidé si už nebudou moci dovolit koupit vlastní bydlení. Zejména v Praze, kde se ceny vyšplhaly i přes 100 tis./m2

Je družstevní byt možnou alternativou?

V družstevním bytě ještě nedávno bydlelo pouze necelých 10 % Pražanů. Tento druh vlastnictví nemovitosti se ale zejména ve velkých městech znovu vrací. „Důvodem jsou rostoucí náklady na pořízení bytu do osobního vlastnictví, které právě ve velkých městech téměř znemožnily pořízení vlastní nemovitosti některým skupinám obyvatel. Družstevní bydlení umožňuje snížení nákladů, které by pro individuálního vlastníka byly neúnosné “ píše statistický úřad.

Jak se budou vyvíjet úrokové sazby? A co současná nepříznivá situace koronových změn?

Omezení, s nimiž ČNB v roce 2018 přišla, jsou odrazem toho, s čím by měl každý rozumný člověk počítat. To, že splátka hypotéky nemůže přesáhnout 45 % příjmu domácnosti, je správné opatření.

Lidé ztrácí zájem o hypotéky kvůli vysokým cenám nemovitostí a přísnějším podmínkám pro poskytování úvěrů na bydlení. Proto se banky snaží lákat na nízké úrokové sazby nebo například na úvěry bez poplatku.

Současná koronavirová situace mění mnohé. V následujících měsících tak bude pravděpodobně meziroční propad objemu hypoték pokračovat. Kombinace nedostatku nemovitostí na trhu a přísnějších podmínek pro poskytování hypotečních úvěrů přivádí do bank méně klientů a úrokové sazby se v současnosti navíc rychle mění.

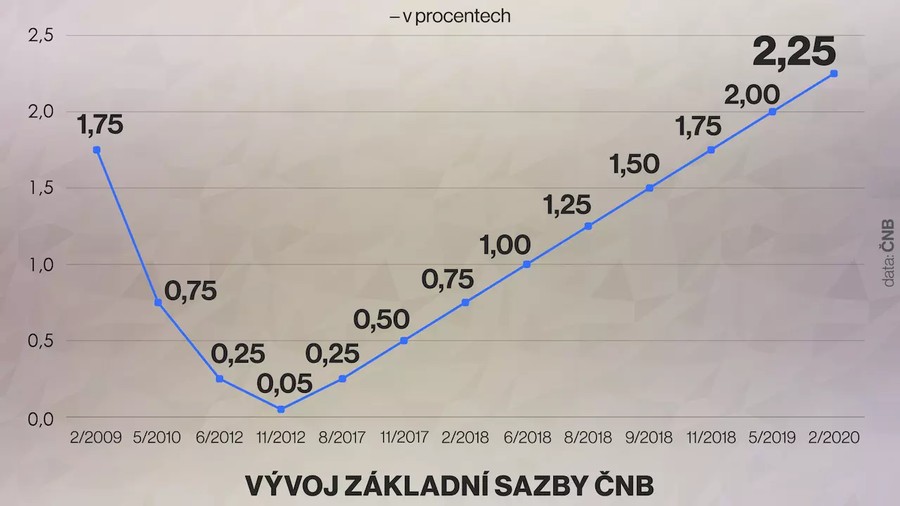

Až donedávna trend vývoje úrokových sazeb určovaly změny v nastavení základních úrokových sazeb ČNB. V poslední době však tato provázanost přestává platit. Zatímco sazby ČNB v roce 2019 vzrostly o 1 procentní bod, cena peněz klesla a hypotéky se obloukem vrátily na dosah hodnot z roku 2018. V únoru 2020 Bankovní rada České národní banky překvapivě zvýšila úrokové sazby. Základní úroková sazba, od níž se odvíjí úročení komerčních úvěrů, stoupla o 0,25 procentního bodu na 2,25 procenta

Hypotéky koncem loňského roku spíše zlevňovaly. Průměrná sazba úvěrů na bydlení v prosinci klesla na 2,51 procenta, což znamená proti listopadu snížení o 0,05 procentního bodu. To podle analytiků únorové rozhodnutí ČNB mělo znamenat pozvolné zdražení hypoték a dalších úvěrů.

Nyní se vše opět mění, úroková sazba klesá a situace se stává méně přehlednou. V konkurenčním prostředí bank se ale bude vyčkávat, kdo udělá první krok a jakým směrem.

Jak se budou vyvíjet ceny nemovitostí?

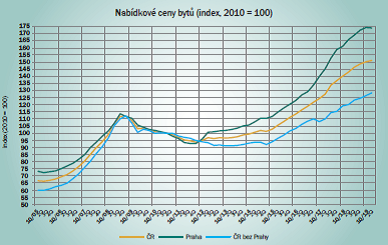

Z dat ČSÚ je patrné, viz grafy (zdroj ČSÚ), že nejvyšší ceny byly zaznamenány v létě 2008 a naopak nejlevněji za posledních 10 let se daly nemovitosti nakoupit v roce 2013. Od té doby ceny rostou. A nejde jen o starší byty, ale také o novostavby či rodinné domy a stavební pozemky. V současné době byt v Praze o velikosti 2+kk s plochou cca 60 m2 vychází na téměř 17 čistých ročních průměrných platů.

Platí pár základních pravidel o změnách cen nemovitostí. Trh mohou ovlivnit sami kupující, kteří přestanou akceptovat vysoké ceny, sníží se poptávka a s tím souvisí pravděpodobný pokles cen nemovitostí. Dalším faktorem je vůbec bydlení. Pokud se staví málo nových bytů a poptávka převyšuje nabídku, ceny klesat nezačnou. Posledním, neméně důležitým faktorem, je chování bank. Na jedné straně leží úrokové sazby a na druhé legislativní změny, které stanovují, kolik procent z ceny nemovitosti vám může banka půjčit, kolik procent můžete splácet z vašeho rodinného rozpočtu a kolika násobek ročních příjmů si můžete půjčit. Každý z uváděných parametrů ovlivňuje ceny v různém časovém horizontu.

Česká národní banka zavedla na podzim roku 2018 nové podmínky, které cestu k vlastnímu bydlení pro mnoho lidí výrazně zkomplikovaly. A právě lidé, kteří v současnosti na úvěr nedosáhnout mohou výrazně ovlivnit ceny bydlení. Menší kupní síla totiž může značit zastavení růstu cen, popřípadě i nasměrovat ceny opačným směrem, než jak tomu bylo v posledních pěti letech.

Menší kupní síla bude také zájem o nemovitosti přesouvat směrem z center měst na jejich okraj a do širšího okolí.

Investice do nemovitosti

Od zavedení nových parametrů pro získání úvěrů na bydlení ze strany ČNB uplynul zhruba rok a v některých lokalitách dochází k poklesu nabídkových cen. Nejčastěji se jedná o méně atraktivní lokality. Naopak byty ve velkých a atraktivních městech si svoji hodnotu stále drží.

Stále tedy platí rčení, že cenu nemovitost ovlivňují především 3 věci „lokalita, lokalita, lokalita“,

Podle poradenské společnosti Deloitte si dnes lidé kupují na investici zhruba 30 až 40 % nových bytů v developerských projektech. Na první pohled se může zdát, že v Praze je pro investiční byt nejatraktivnější centrum města, zde dosahuje nájemné nejvyšších hodnot (průměrný měsíční nájem v Praze je 353 Kč za metr čtvereční a u nejžádanějších bytů 2+kk, dosahuje průměrný měsíční nájem ke 20 000 Kč). Avšak reálný výnos negativně ovlivňuje vysoká kupní cena bytů. Investor může očekávat maximálně 3,5%. Mnohem zajímavější výnosy (i přes 5 %) proto přinášejí nemovitosti v okrajové části Prahy, v menších městech může investor očekávat i přes 7%. Například v západních Čechách vznikají developerské projekty, konkrétně v Tachově a ve Stříbře, kde společnost RAZKA develop staví mezonetové byty s parkováním a zahrádkou za 2,1 mio a nájem se pohybuje ve výši 13 tisíc měsíčně + energie, zhodnocení v tomto případě činí 7,43%. Tyto údaje platily ještě před zamrznutím realitního trhu, který se ale dle odhadů analytiků relativně rychle vrátí k původním hodnotám.

Jinak je tomu u krátkodobé investice. Pravděpodobnost, že ceny budou za pár let nižší, je příliš vysoká, spekulace by se nemusela vyplatit. Je dost pravděpodobné, že bude přibývat nemovitostí v nabídce, a že se tedy ceny, při větším výběru, zvedat nebudou.

Investice do pozemku

Podíváme-li se na ceny stavebních pozemků z dlouhodobého pohledu, tak spatříme vzestupnou křivku. Stavební pozemky jsou nyní dražší než před pěti, deseti i dvaceti lety. Najít pěkný stavební pozemek v některém z krajských měst či v jeho těsném okolí je téměř nemožné. Mnoho pozemků, na kterých územní plán umožňoval výstavbu, koupily developerské společnosti a přednost před rodinnými domy dostaly domy bytové. Ceny pozemků určených k výstavbě tedy díky nedostatečné nabídce stále rostou a vše nasvědčuje tomu, že se tento trend v brzké době nezmění.

Krize?

Vzhledem k informacím z předchozích kapitol se dá očekávat jisté ochlazení realitního trhu, které již nastalo, ale nejspíš se nemusíme bát další dlouhé krize, podobné té z roku 2008. Navíc banky se chovají mnohem zodpovědněji, a jestli nás nějaká krize čeká, bude spíše spojena ještě s jiným spouštěčem. Jako možná varianta se nabízí nosný obor v České republice, a to automobilový průmysl. Počátkem roku si subdodavatelé stěžovali na pokles blížící se ke 20ti procentům, únorové výsledky automobilek pak zase mluvily o rekordních prodejích a v březnu se výroba úplně zastavila. Zaručenou informaci nikde nedostanete, nezbyde než se spolehnout na selský rozum, chovat se finančně zodpovědně a být dostatečně zajištěn a připraven na ekonomický pokles, který, ať už chcete nebo ne, určitě přijde!

Je správný čas nemovitost prodat?

Pro prodej nemovitosti zásadně lepší doba v blízké budoucnosti nebude. Předpokládáme sice, že ceny budou i nadále pomalu růst, ale tempo bude výrazně pomalejší, a to pouze ve velkých městech jako jsou Brno a Praha. V krajích se růst již zastavil a zde můžeme v brzké době očekávat dokonce pokles. Pro efektivní prodej nemovitosti lze využít zcela novou služby na českém realitním trhu Realitní Samoobsluhu. Klient si nemovitost sám vloží do systému, tak jako u známého portálu Bezrealitky, Realitní Samoobsluha ale zajistí plošnou inzerci na všech nejnavštěvovanějších portálech, tedy ne pouze na tom jednom, a to pro prodávající úplně zdarma. Nechtějí po vás žádné měsíční poplatky a tento chytrý způsob prodeje vám zajistí rychlý prodej za maximální cenu.

Pavel Smíšek, jednatel společnosti RAZKA reality s.r.o.